贷款这件事,很多人或多或少都有涉及,比如车贷、房贷、信用贷、信用卡分期等等。不了解利率的计算方法,也许会令你吃大亏。

因行业差异,各类贷款会有不同的方法计算利率,为方便对比,我们统一使用年化利率来讲解。

年化利率通俗来解释,比如2022年1月1日你向银行贷款12000元,约定贷款1年600元的利息,则你的贷款年化利率为600÷12000=5%。注意,这意味着,你需要在一年后,也就是2023年1月1日,当天一次性还款12600元给到银行。

注意以上关键词,一年后、一次性,很多贷款就是在这两个关键词上去延伸出多种贷款方式,下面多场景举例子(仍然以12000元贷款,600元利息举例)。

场景1:先息后本,约定先付利息600元,一年后归还本金12000元,此种还款方式,实际年化利率为5.26%。

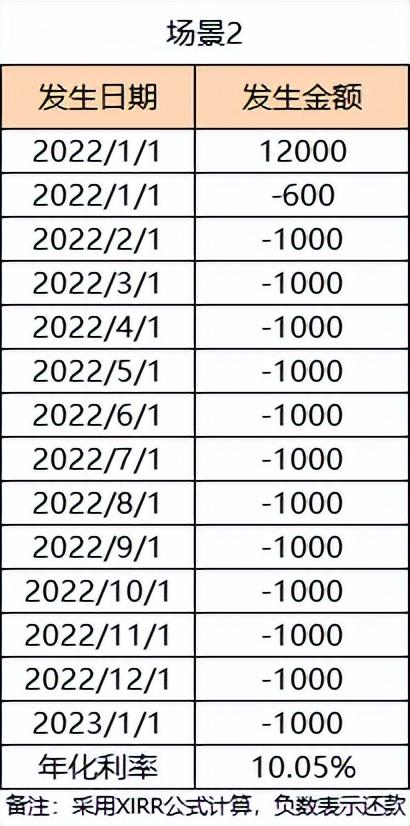

场景2:先息后本,约定先付利息600元,后续一年每个月还款1000元,此种还款方式,实际年化利率为10.05%。(此类场景多见于车贷)

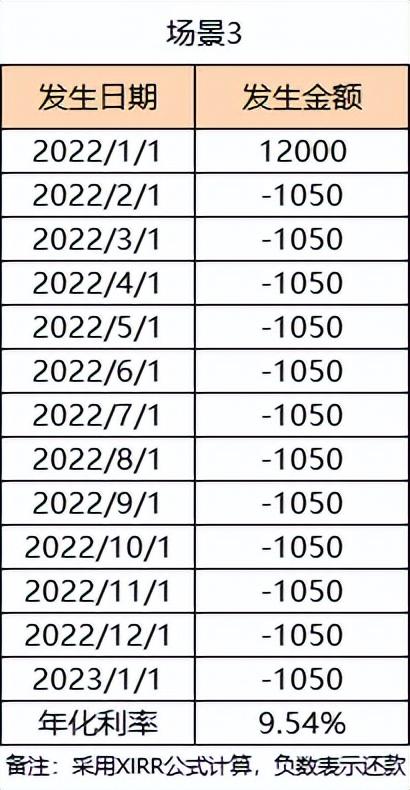

场景3:等额本息,约定每个月还款等额的本金加利息,也就是每个月还款1050元,连续还款12个月,此种还款方式,实际年化利率为9.54%。

看到了吗,不同的还款方式,实际年化利率可以有很大差异。实际也非常好理解,比如场景2,实际上你每个月都在还本金,真正借了1年时间的只有1000元,其余11个1000元,分别只借了11个月、10个月。。。1个月,但是与场景1一样仍然需要付600元利息。

暂无评论

发表评论